Заполнение рсв 1 9 месяцев. Отчетность по страховым взносам, бланк

Организации и предприниматели-работодатели, выплачивающие доходы своим работникам, являются по отношению к ним страхователями и обязаны уплачивать во внебюджетные фонды.

Кто должен сдавать РСВ-1 за 9 месяцев

Представить РСВ-1 за 9 месяцев 2016 года должны сдать все страхователи:

организации и их обособленные подразделения;

индивидуальные предприниматели;

адвокаты, частные детективы, частные нотариусы.

Сдать РСВ-1 за 9 месяцев следует представить всем страхователям, если у них есть застрахованные лица, а именно:

работники по трудовым договорам;

директор – единственный учредитель;

физические лица – исполнители по гражданско-правовым договорам (например, подряда).

При этом, обращаем Ваше внимание, РСВ-1 за 9 месяцев следует представить в подразделения фонда независимо от того, велась ли хозяйственная деятельность с января по сентябрь 2016 года или нет.

Более того, не имеет значения, начислялась ли работникам зарплата или другие выплаты. РСВ-1 нужно сдать вне зависимости от этих обстоятельств.

Если же у ИП нет наемных работников и он не производил выплат и вознаграждений физическим лицам за период с января по сентябрь 2016 года, то сдавать РСВ-1 за 9 месяцев 2016 года ему не нужно. Ведь при таких обстоятельствах ИП не признаются «страхователями».

Форма РСВ-1 за 9 месяцев 2016 года

Страхователи (организации и ИП) должны заполнять РСВ-1 за 9 месяцев 2016 года по форме, утвержденной Постановлением Правления ПФР от 16.01.2014 № 2п.

То есть, следует применять ту же форму, которая использовалась при сдаче отчетности за первое полугодие 2016 года.

Порядок уплаты страховых взносов

При этом все работодатели (в том числе и предприниматели-работодатели) исчисляют и уплачивают страховые взносы с выплат работникам в порядке, установленном статьей 15 Закона от 24 июля 2009 года № 212-ФЗ, предприниматели за себя – в порядке, установленном статьей 16 Закона от 24 июля 2009 года № 212-ФЗ.

Страховые взносы исчисляются и уплачиваются отдельно в каждый государственный внебюджетный фонд, а именно: на обязательное пенсионное страхование – в ПФР; на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – в ФСС; на обязательное медицинское страхование – в ФФОМС.

Страховые взносы по договорам ГПХ

С доходов физлиц, работающих по договору ГПХ (гражданско-правового характера), взносы уплачиваются только в ПФР и ФФОМС.

В соответствии с п. 2 ч. 3 ст. 9 Закона № 212-ФЗ взносы в ФСС на случай временной нетрудоспособности и в связи с материнством не начисляются, а на ОСС от несчастных случаев на производстве и профессиональных заболеваний - только если это предусмотрено в договоре ГПХ (Абзац 4 п.1 ст.5 Закон № 125-ФЗ).

Отчетный период по страховым взносам

Налоговым периодом по взносам является год, а отчетными – I квартал, полугодие и 9 месяцев года.

Способ представления отчётности по форме РСВ-1

С января 2015 года ИП и организации, у которых численность работников свыше 25 человек, сдают отчётность в ПФР и ФСС только в электронном виде с применением Усиленной квалифицированной электронной подписи.

Днем представления электронной отчётности считается дата ее отправки.

На бумажном носителе отчётность сдаётся при количестве работников менее 25 человек. Подать её можно следующими способами:

Лично или через представителя по доверенности

По почте ценным письмом с описью вложения.

Срок сдачи отчётности по форме РСВ-1

Отчет за 3 квартал 2016 года (9 месяцев 2016 года) надо сдать не позднее 15 ноября 2016 года, если отчет сдается на бумаге. Если предоставляется форма РСВ-1 ПФР в электронном виде, то крайний срок - 21 ноября 2016 года.

Место предоставления отчетности по форме РСВ-1

Отчетность по форме РСВ-1 следует представлять в отделение ПФР по месту учета организации (ОП, предпринимателя).

Штрафы за опоздание отчетности по форме РСВ-1

За несвоевременное представление расчета по форме РСВ-1 установлены следующие санкции.

Руководителя организации могут оштрафовать на сумму от 300 до 500 руб. (ч. 2 ст. 15.33 КоАП РФ).

Организации грозит штраф - 5% от суммы взносов на пенсионное и медицинское страхование, начисленной к уплате по опоздавшему расчету РСВ-1 за последние три месяца отчетного периода, за каждый полный или неполный месяц, который прошел со дня, установленного для сдачи расчета, и до дня, когда он был представлен (ч. 1 ст. 46 Закона N 212-ФЗ, Письмо Минтруда от 04.04.2014 N 17-3/В-138).

При этом штраф не может быть:

- меньше 1000 руб.

больше 30% суммы страховых взносов, начисленной к уплате по опоздавшему расчету за последние три месяца отчетного периода;

Пример. Расчет суммы штрафа за несвоевременную сдачу расчета по форме РСВ-1

Расчет по форме РСВ-1 за 9 месяцев 2016 г. организация представила в электронном виде 25 ноября 2016 г, тогда как последний день для сдачи расчета - 21 ноября 2016 г.

Таким образом, просрочка составила неполный месяц.

Сумма взносов, начисленная по расчету за июль - сентябрь 2016 г., составила:

По пенсионному страхованию - 1 960 000 руб.;

По медицинскому страхованию - 390 000 руб.

Размер штрафа, наложенного на организацию, будет равен 117 500 руб. ((1 960 000 руб. + 390 000 руб.) x 5% x 1 мес.).

Порядок расчета базы по страховым взносам в ПФР, ФСС, ФФОМС

Базу для начисления страховых взносов:

в ПФР, ФФОМС и ФСС на ВНиМ (обязательные взносы на страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в ФСС) надо считать по каждому работнику в отдельности (ч. 3 ст. 8 Закона N 212-ФЗ);

в ФСС на страхование от несчастных случаев на производстве можно посчитать как отдельно по каждому работнику, так и общей суммой сразу по всем работникам (п. 2 ст. 20.1 Закона N 125-ФЗ).

База считается нарастающим итогом с начала года. В нее включаются облагаемые выплаты, которые вы начислили в пользу работника с начала года и по последний день истекшего месяца (ч. 1, 3 ст. 8, п. 1 ст. 11, ч. 3 ст. 15 Закона N 212-ФЗ, ст. 20.1 Закона N 125-ФЗ).

Если работник принят в организацию в середине года, то его доходы по предыдущему месту работы в базу для начисления взносов включать не надо (Письма Минтруда от 12.11.2015 N 17-4/ООГ-1569, Минздравсоцразвития от 17.01.2011 N 76-19, п. 9 Информационного письма ФСС от 14.03.2016 N 02-09-05/06-06-4615).

Предельная база для начисления страховых взносов в ПФР, ФСС, ФФОМС

Предельная величина базы для начисления взносов в ПФР и ФСС на ВНиМ устанавливается Правительством на каждый календарный год (ч. 4 - 5.1 ст. 8 Закона N 212-ФЗ).

В 2016 г. предельная база составляет (п. 1 Постановления Правительства от 26.11.2015 N 1265):

по взносам в ПФР - 796 000 руб.;

по взносам в ФСС - 718 000 руб.

Предельная база для начисления взносов в ФФОМС и ФСС на страхование от несчастных случаев на производстве (взносы "на травматизм") не установлена. Это значит, что данные взносы начисляются на всю сумму облагаемых выплат, начисленных работнику в течение года.

Пример. Расчет базы по страховым взносам в ПФР, ФСС, ФФОМС

База по страховым взносам в ПФР, ФСС, ФФОМС с выплат работнику за январь - сентябрь 2016 г. рассчитывается так, как показано в таблице.

Расчет взносов с доходов работников

В 2016 году страховые взносы во внебюджетные фонды нужно начислять так.

Взносы в ПФР РФ

Если выплаты в пользу работника, рассчитанные нарастающим итогом с начала года, не превышают предельной величины дохода для начисления взносов в Пенсионный фонд, то ставка взносов в ПФР равна 22%.

Взносы в ПФР с сумм, которые превышают предельную величину (796 000 руб.), начисляют по тарифу 10%.

Взносы в ФСС РФ

Если выплаты в пользу работника, рассчитанные нарастающим итогом с начала года, не превышают предельной величины дохода для начисления взносов в ФСС РФ, то ставка взносов в соцстрах составляет 2,9%.

В 2016 году предельный размер базы для начисления взносов в ФСС РФ (на случай временной нетрудоспособности и в связи с материнством) составляет 718 000 рублей (постановление Правительства РФ от 26 ноября 2015 г. № 1265).

С суммы превышения предельной базы взносы в соцстрах не уплачиваются.

Взносы в ФФОМС РФ

С 1 января 2015 года страховые взносы в ФФОМС нужно уплачивать со всех выплат в пользу работников по тарифу 5,1%.

Предельная база для начисления страховых взносов в ФФОМС отменена.

Таким образом, в 2016 году для начисления страховых взносов установлены следующие общие тарифы:

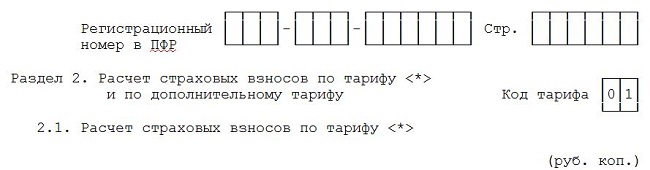

Какие листы и разделы расчета по форме РСВ-1 заполнять

Действующая форма РСВ-1 ПФР включает в себя титульный лист и шесть разделов.

Все организации по окончании каждого отчетного периода (I квартала, полугодия, 9 месяцев и года) обязаны заполнять и представлять в составе расчета по форме РСВ-1 (п. п. 3, 16 Порядка заполнения формы РСВ-1):

-

подраздел 2.1.

титульный лист;

Если в последнем квартале отчетного периода у организации числился хотя бы один работник (в том числе по ГПД), то также следует представить:

подраздел 2.5;

разд. 6 на каждого работника.

Когда организации должны заполнять и представлять другие разделы формы РСВ-1, можно определить по таблице (п. 3 Порядка заполнения формы РСВ-1).

Разделы расчета по форме РСВ-1 |

Когда заполняется |

Подразделы 2.2 - 2.4 |

Если организация в отчетном периоде исчисляла взносы по дополнительным тарифам |

Подраздел 3.1 |

Если ИТ-организация платит взносы по пониженным тарифам |

Подраздел 3.2 |

Если организация на УСН, ведущая льготируемую деятельность, платит взносы по пониженным тарифам (Письмо Минтруда от 18.11.2015 N 17-3/В-561) |

Подраздел 3.3 |

Если на УСН (кроме государственных и муниципальных учреждений), работающая в социальной сфере, в области науки, образования, здравоохранения, культуры, спорта, платит взносы по пониженным тарифам |

Если заполнена строка 120 разд. 1. То есть - если в отчетном периоде: Или вступили в силу решения ПФР, которыми организации были доначислены взносы; Или организация самостоятельно корректировала базу по взносам за прошлые отчетные (расчетные) периоды |

|

Если организация в отчетном периоде выплачивала вознаграждения за работу в студенческом отряде, включенном в реестр пользующихся господдержкой молодежных и детских объединений |

В каком порядке заполнять расчет по форме РСВ - 1

Расчет по форме РСВ-1 надо заполнять в такой последовательности.

1. Сначала вносятся данные в разд. 6, который надо составить по каждому работнику.

2. Потом заполняется подраздел 2.5. В нем указываются данные о пачках документов, которые сформированы по разд. 6 (п. 16 Порядка заполнения формы РСВ-1).

3. После этого следует заполнить титульный лист. В нем нужно указать, в частности (п. п. 5.5 - 5.11 Порядка заполнения формы РСВ-1):

данные об организации (наименование, ИНН, КПП, контактный телефон, код по ОКВЭД, регистрационный номер в ПФР);

среднесписочную численность работников;

количество застрахованных лиц. Эта цифра должна совпадать с суммой в строке "ИТОГО" графы 4 подраздела 2.5.1 (п. 17.5 Порядка заполнения формы РСВ-1, Приложение 1 к Распоряжению Правления ПФР от 31.07.2014 N 323Р).

подраздел 2.1. Если в течение отчетного периода начислялись взносы по разным кодам тарифов, то по каждому коду нужно заполнить отдельный подраздел 2.1 (п. п. 3, 9.1 Порядка заполнения формы РСВ-1);

остальные разделы, которые следует представить.

5. В последнюю очередь заполняется разд. 1. При этом надо соблюдать соотношения, указанные в таблице (п. п. 7.1 - 7.3 Порядка заполнения формы РСВ-1).

Поясним особенности составления каждого из разделов текущего расчета, а также последовательность их заполнения в пошаговой инструкции.

Шаг 1: Заполнение Раздела 6

В первую очередь, вносятся данные в раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица”.

Этот раздел составляется по каждому работнику.

Раздел 6 формы РСВ-1 ПФР за 9 месяцев 2016 года заполняют за период с января по сентябрь 2016 года на каждого человека:

который состоял в трудовых отношениях;

с которым был заключен гражданско-правовой (или авторский) договор.

Раздел 6 формируйтся и на тех физических лиц, которым начислялись выплаты с января по сентябрь 2016 включительно, и на тех, которые состояли в трудовых отношениях, но выплаты им в этом период по каким-то причинам не начислялись.

То есть, если человек находился в отпуске без сохранения содержания, то в разделе 6 его также нужно отразить.

Если работник уволился в предыдущих отчетных периодах, то в РСВ-1 за 9 месяцев сведения о нем в раздел 6 не включаются.

Например, если работник уволился в первом полугодии 2016 года (допустим, в мае), то РСВ-1 за 9 месяцев раздел 6 на него формировать не следует.

Раздел 6 следует разбить на пачки. Количество сведений в каждой пачке – не более 200 штук.

Подраздел 6.1

В подразделе 6.1 укажите фамилию, имя и отчество физического лица и впишите его СНИЛС.

Подраздел 6.2

В поле «Отчетный период (код)» РСВ-1 за 9 месяцев 2016 года проставляется код «9», а в поле «Календарный год» – 2016.

Подраздел 6.3

В подразделе 6.3 указывается тип корректировки сведений.

Всего предусмотрено три типа корректировок: «исходная», «корректирующая» и «отменяющая». Нужное поле отметьте символом «Х».

Поле «Исходная» предусмотрено для сведений, которые представляются впервые.

При сдаче исходных сведений поля «Отчетный период (код)» и «Календарный год» в подразделе 6.3 не заполняются.

Поле «корректирующая» в РСВ-1 за 9 месяцев отмечается символом «X», если уточняется ранее представленные сведения о работнике.

Если же необходимо полностью отменить сведения о нем, то выбирается поле «отменяющая».

При заполнении разделов 6 с типом «корректирующая» или «отменяющая» в полях «Отчетный период (код)» и «Календарный код» указываются код отчетного периода и год, за который уточняются или отменяются данные.

При этом разделы 6, в которых отмечены «корректирующая» или «отменяющая» сдаются вместе с разделом 6 с типом «исходная» за тот , по которому наступил срок сдачи отчетности.

Подраздел 6.4

В подразделе 6.4 выделяются суммы выплат и иных вознаграждений, начисленных работнику. В этих целях:

в строке 400 – показываются все выплаты с начала 2016 года нарастающим итогом;

в строках 401 - 403 – показываются выплаты за июль, август и сентябрь 2016 года (то есть, за 3 квартал).

По графам 4, 5, 6 и 7 этого подраздела разнесите выплаты, перечисленные физическому лицу в рамках трудовых отношений или по гражданско-правовым договорам.

Причем выделите отдельно сумму, выплаченную в пределах базы для начисления «пенсионных» взносов, и сумму, которая превышает эту величину.

В 2016 году предельная база, напомним, составляет 796 000 рублей (Постановление Правительства РФ от 26.11.2015 № 1265).

В графе 3 обозначается код категории застрахованного лица в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений (приложение № 2 к Порядку).

Самый часто используемый код – «НР», привязанный к наемным работникам, на которых распространяется основной тариф для начисления страховых взносов (22 процента).

Подраздел 6.5

В подразделе 6.5 укажите сумму пенсионных взносов, начисленную по всем тарифам страховых взносов в июле, августе и сентябре 2016 года с выплат и иных вознаграждений, не превышающих предельную величину базы (796 000 рублей).

Подраздел 6.7

В этом подразделе покажите выплаты работникам, занятым на работах с особыми условиями труда (вредных, тяжелых и др.), дающих право на досрочную пенсию. К примеру, в подразделе 6.7 расчета РСВ-1 за 9 месяцев 2016 года укажите:

в строке 700 – сумму выплат нарастающим итогом с 2016 года;

в строках 701 – 703 - выплаты за июль, август и сентябрь 2016 года (то есть, за 3 квартал).

Если в организации была проведена специальная оценка условий труда, в графе 3 нужно проставить код специальной оценки по классификатору кодов (согласно приложению № 2 к Порядку).

Подраздел 6.8

В этом подразделе указываются условия труда, в которых сотрудник работал в июле, августе и сентябре 2016 года (то есть, в 3 квартале), а также данные о страховом стаже и условиях досрочного назначения пенсии.

Графы «Начало периода» и «Конец периода» группируйте в формате дд.мм.гггг.

Обратите внимание, что графы 4-9 подраздела 6.8 заполнятся с применением кодов, согласно приложению № 2 к Порядку.

Так, к примеру, в графе 7 нужно выделять некоторые периоды стажа работника, которые имели место в третьем квартале 2016 года.

В таблице приведем некоторые распространенные коды, которые могут потребоваться при заполнении РСВ-1 за 9 месяцев 2016 года.

Код графы 7 |

Что означает |

Отпуск по уходу за ребенком до достижения им возраста полутора лет, предоставляемый одному из родителей |

|

Отпуск по беременности и родам |

|

Работа по договорам гражданско-правового характера, выходящая за рамки расчетного периода |

|

ДЛОТПУСК |

Пребывание в оплачиваемом отпуске |

Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе) |

|

ВРНЕТРУД |

Период временной нетрудоспособности |

Повышение квалификации с отрывом от производства |

|

УЧОТПУСК |

Дополнительные отпуска работникам, совмещающим работу с обучением |

НЕОПЛДОГ |

Период работы застрахованного лица по договору гражданско-правового характера, выплаты и иные вознаграждения за который начислены в следующие отчетные периоды |

Шаг 2: Заполнение подраздела 2.5 раздела 2

В нем укажите данные о пачках документов, которые сформированы по разделам 6 (п. 16 Порядка заполнения формы РСВ-1).

Раздел 2.5 включает в себя два подраздела: 2.5.1 и 2.5.2.

В подразделе 2.5.1 укажите данные о пачках документов с типом корректировки сведений «исходная».

Количество заполненных строк в подразделе должно быть равно количеству пачек раздела 6 с этим типом.

В этом подразделе, в частности, покажите расчетную базу для начисления пенсионных взносов за июль, август и сентябрь по каждой пачке раздела 6 и сумму начисленных страховых взносов.

В строках графы 4 отразите данные о количестве застрахованных лиц, на которых заполнены разделы 6.

Что же касается подраздела 2.5.2, то его заполняйте, если есть корректировки (подраздел 6.3 раздела 6).

В нем показывают данные о пачках сведений индивидуального (персонифицированного) учета с типом «корректирующая» или «отменяющая».

Если корректировок нет, то в составе РСВ-1 за 9 месяцев 2016 года проставьте прочерки.

Шаг 3: заполнение Титульного листа

Теперь можно заполнить титульный лист РСВ-1 за 9 месяцев 2016 года.

На титульном листе заполните все разделы, за исключением подраздела «Заполняется работником ПФР» (п. 4 Порядка).

Поясним особенность заполнения некоторых из них.

Номер уточнения

В поле «Номер уточнения» укажите «000», если это первичный РСВ-1 за 9 месяцев. Если вы уточняете сведения ранее представленного РСВ-1, то отметьте порядковый номер уточнения («001», «002» и т.д.).

Отчетный период

В поле «Отчетный период» РСВ-1 за 9 месяцев укажите код «9». В поле «Календарный год» – 2016. Соответственно, будет понятно, что сдается расчет именно за 9 месяцев 2016 года.

ОКВЭД

В поле «Код вида экономической деятельности» впишите основной код вида экономической деятельности согласно классификатору.

При этом имейте в вижу, что до 1 января 2017 года действуют два классификатора ОКВЭД: старый ОК 029–2001 и новый ОК 029-2014.

Если организация или ИП зарегистрированы до 11 июля 2016 года, то в РСВ-1 за 9 месяцев укажите коды по классификатор ОК 029–2001 (пункта 5.8 Порядка).

Те, кто зарегистрирован 11 июля или позже, могут указывать коды по классификатору ОК 029-2014.

Шаг 4: Заполнение подраздела 2.1

Теперь заполните подраздел 2.1. Он состоит из двух информационных полей:

о выплатах для начисления страховых взносов в рамках пенсионного страхования;

о выплатах для начисления страховых взносов в рамках медицинского страхования.

Имейте в виду, что в разделе 2 также отражают пособие по временной нетрудоспособности и «детские» пособия (пособия при рождении ребенка, за постановку на учет в ранние сроки беременности, по беременности и родам и по уходу за ребенком до 1,5 лет).

Сумму выплаченных пособий в подразделе 2.1 расчета за 9 месяцев 2016 года показывают по строкам 201, 211 подраздела 2.1 (в составе необлагаемых выплат).

Приведем пример заполнения обязательного подраздела 2.1.

Подраздел 2.1 формы РСВ-1 ПФР

Наименование показателя |

Код строки |

Всего с начала расчетного периода |

В том числе за последние три месяца отчетного периода |

||||

На обязательное пенсионное страхование |

|||||||

Суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. N 212-ФЗ и в соответствии с международными договорами |

|||||||

Суммы выплат и иных вознаграждений, превышающие предельную величину базы для начисления страховых взносов |

|||||||

База для начисления страховых взносов на обязательное пенсионное страхование (с. 200 - с. 201 - с. 202 - с. 203) |

|||||||

Начислено страховых взносов на обязательное пенсионное страхование |

с сумм, не превышающих предельную базу для начисления страховых взносов |

||||||

с сумм, превышающих предельную величину базы для начисления страховых взносов |

|||||||

в том числе количество физических лиц, выплаты и иные вознаграждения которым превысили предельную величину базы для начисления страховых взносов (чел.) |

|||||||

На обязательное медицинское страхование |

|||||||

Сумма выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. N 212-ФЗ и в соответствии с международными договорами |

|||||||

Суммы, не подлежащие обложению страховыми взносами в соответствии с частями 1, 2 статьи 9 Федерального закона от 24 июля 2009 г. N 212-ФЗ и в соответствии с международными договорами |

|||||||

Сумма расходов, принимаемых к вычету в соответствии с частью 7 статьи 8 Федерального закона от 24 июля 2009 г. N 212-ФЗ |

|||||||

База для начисления страховых взносов на обязательное медицинское страхование (с. 210 - с. 211 - с. 212 - с. 213) |

|||||||

Начислено страховых взносов на обязательное медицинское страхование |

|||||||

Количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы в соответствии с тарифом страховых взносов, всего (чел.) |

|||||||

Шаг 5: Заполнение остальных разделов

Шаг 6: Заполните Раздела 1

Раздел 1 заполните в последнюю очередь.

В нем нужно обобщить данные, которые были отражены в разделах 2, 3 и 4.

В итоге, в разделе 1 у вас будут сведены данные по всем разделам, которые вы заполнили сначала.

При этом, чтобы проверить правильность заполнения раздела 1 РСВ-1 за 9 месяцев 2016 года, вы можете использовать соотношения, указанные в таблице (п. п. 7.1 – 7.3 Порядка):

Расчет взносов с доходов предпринимателя

В отличие от организаций предприниматели-работодатели уплачивают взносы не только с доходов своих наемных работников, но и с собственного дохода.

Индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, платят страховые взносы за себя в ПФР и ФФОМС в фиксированных размерах. С 1 января 2014 года действует следующее правило:

Если годовой доход предпринимателя не превышает 300 000 рублей, то фиксированный размер взноса в ПФР определяют так:

Фиксированный размер взноса в ФФОМС определяют так:

Таким образом, фиксированный платеж в ПФР в 2016 году – 19 356,48 рубля (6204 руб. × 26% ×12), в ФФОМС – 3796,85 рубля (6204 руб. × 5,1% × 12).

Если доходы предпринимателя превысят 300 000 рублей, он доплатит в ПФР еще 1% с доходов, превышающих эту сумму.

1% считается с доходов (доходов от реализации и внереализационных доходов, перечисленных в статье 346.15 Налогового кодекса) без уменьшения их на расходы.

Такое мнение выражает Минфин в письме от 27 марта 2015 года № 03-11-11/17197. Объяснение у финансистов следующее.

При определении объекта налогообложения «упрощенцы» учитывают доходы от реализации и внереализационные доходы в порядке, установленном пунктами 1 и 2 статьи 148 Налогового кодекса. Исключение составляют:

Доходы по статье 251 Налогового кодекса;

Доходы ИП, облагаемые НДФЛ по ставкам 35% и 9%.

Отсюда следует, что для расчета пенсионных взносов с суммы дохода предпринимателя - «упрощенца», превышающей 300 000 руб., надо учитывать только доходы без уменьшения их на расходы. Причем вне зависимости от того, какой объект налогообложения применяет ИП.

Общая сумма страховых взносов в ПФР, перечисляемых за себя предпринимателями с доходом выше 300 000 рублей, ограничена предельной величиной.

В 2016 году указанная предельная величина составляет 154 851,84 рубля.

Следовательно, если доход предпринимателя, применяющего УСН, превысил 300 000 рублей, то он рассчитывает сумму страховых взносов в вышеуказанном порядке (пп. 2 п. 1.1 ст. 14 Закона № 212-ФЗ), а затем сравнивает полученную величину с максимальным размером страховых взносов, которые могут быть перечислены в ПФР.

Если исчисленный фиксированный платеж превышает максимальный, в ПФР уплачивается 154 851,84 рубля.

Если предприниматель регистрируется в налоговой инспекции в середине года, размер страховых взносов он определяет исходя из стоимости страхового года пропорционально количеству календарных месяцев начиная с месяца начала деятельности.

За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца.

Пример

Предположим, что МРОТ равен 6204 руб.

Предприниматель вел деятельность 3 полных месяца (октябрь, ноябрь, декабрь) и 8 дней сентября.

В сентябре 30 календарных дней.

По итогам года он должен уплатить:

В ПФР – 5269,26 руб. (19 356,48 руб. : 12 мес. × 3 мес. + 19 356,48 руб. : 12 мес. : 30 дн. × 8 дн.);

В ФФОМС – 1033,59 руб. (3796,85 руб. : 12 мес. × 3 мес. + 3796,85 руб. : 12 мес. : 30 дн. × 8 дн.).

По итогам 9 месяцев 2016 года и за весь 2016 год страхователи должны отчитаться в органы ПФР по привычной всем форме РСВ-1 (бланк). А вот с 2017 года отчетность по взносам нужно будет сдавать в налоговые органы и уже по другой форме, которая, кстати, еще не утверждена.

Никакой новой формы РСВ-1 в 2016 году не появилось. То есть бланк РСВ-1 за 2016 год выглядит так же, как и за 2015 год. Скачать форму РСВ-1 ПФР можно с сайта справочно-правовой системы КонсультантПлюс или с сайта Пенсионного фонда .

Как заполнить РСВ-1

В бланке формы РСВ-1 ПФР необходимо заполнить (и представить контролерам) только те разделы, в которых вам есть что указывать. То есть если какой-то раздел формы у вас остается пустым, к примеру, раздел 2.4, где отражаются суммы взносов, начисленных по дополнительным тарифам, а вы таковые начислять не должны и не начисляете, то этот раздел в рамках расчета вам представлять не надо.

В обязательном порядке должны быть в РСВ-1 раздел 1 и подраздел 2.1 раздела 2, а также титульный лист (п. 3 Порядка заполнения РСВ-1). Остальные страницы включаются в расчет по необходимости. По этой причине в приведенном ниже примере заполнения формы РСВ-1 ПФР также есть не все разделы.

Таким образом, страхователь сначала заполняет в расчете необходимые разделы, а потом уже проставляет на каждой странице сквозную нумерацию.

Заполнение отчета РСВ-1: титульный лист

Заполнение РСВ-1, как и многих других форм отчетности, можно начать с титульного листа. На нем указываются:

- сведения о страхователе (регистрационный номер в ПФР, наименование / ФИО ИП, ИНН, КПП, код по ОКВЭД вида деятельности, которым занимается организация или ИП, номер контактного телефона);

- код периода, за который составлен расчет, а также календарный год, к которому этот период относится;

- количество застрахованных лиц, на которых представлены сведения в расчете, т. е. заполнены разделы 6 РСВ-1;

- среднесписочная численность.

Не забудьте также поставить дату и подпись на титульном листе. Кстати, аналогичным образом проставить «автографы» и даты нужно будет на всех страницах подготовленного вами расчета (п. 3 Порядка заполнения РСВ-1).

Как заполнить раздел 6 РСВ-1

Как ни странно, после заполнения титульного листа имеет смысл заняться заполнением раздела 6 РСВ-1. На каждое застрахованное лицо отдельно оформляется такой раздел, где отражаются:

- ФИО и СНИЛС физлица (в подразделе 6.1);

- суммы начисленных в его пользу выплат и вознаграждений (в подразделе 6.4);

- суммы начисленных с его выплат взносов на ОПС (в подразделе 6.5);

- даты начала и конца периода работы физлица за последние 3 месяца отчетного/расчетного периода (в подразделе 6.8). По этим сведениям ПФР будет определять стаж работника (п. 37 Порядка заполнения РСВ-1).

Подраздел 6.6 РСВ-1 заполняется только в том случае, если вам нужно внести корректирующие индивидуальные сведения по данному работнику (п. 35 Порядка заполнения РСВ-1). А подраздел 6.7 - если вы начисляли с выплат работников взносы по дополнительным тарифам.

Остальные разделы в РСВ-1 ПФР (бланк)

После того, как вы справитесь с разделами 6, переходите к заполнению раздела 1 РСВ-1 и подраздела 2.1. Они оба составляются на основе данных, отраженных в разделах 6. Сведения, указанные отдельно по каждому физлицу в разделах 6, в разделах 1 и 2.1 отражаются в целом по страхователю. Здесь указываются суммарные значения начисленных выплат и взносов по всем работникам за каждый месяц, в совокупности за последние 3 месяца отчетного периода, а также за период с начала года нарастающим итогом.

Образец заполнения РСВ-1 за 2016 год

Можно сколько угодно комментировать инструкцию по заполнению РСВ-1, но на примере в теме всегда разобраться проще. Поэтому ниже по ссылке вы можете скачать расчет РСВ-1 (образец) за 9 месяцев 2016 года.

Если же вы хотите самостоятельно разобраться в заполнении РСВ-1, то читайте статью ниже.

Кроме отчетности в ПФР изменилась и отчетность в ФСС. Порядок заполнения новой формы 4-ФСС можно найти по , там же можно скачать саму форму и образец ее заполнения.

Что НЕ изменилось в отчетности РСВ-1?

По-прежнему, срок подачи РСВ-1 – до 15 числа второго месяца за отчетным периодом.

Как и раньше, организации, средняя численность персонала которых менее 50 человек, могут подать РСВ-1 в письменном виде, все остальные сдают в электронном виде через оператора электронного документооборота.

Подавать отчет нужно в отделение ПФР, в котором страхователь стоит на учете.

Что изменилось?

Подробно все нововведения в отчетности в Пенсионный фонд рассмотрены в . Самое главное из них – это то, что больше не нужно заполнять формы СЗВ-6-4, АДВ-6-2 и АДВ-6-5. Эти три формы с успехом заменяет один шестой раздел новой формы РСВ-1, о заполнении которого мы поговорим ниже.

Сама форма расчета страховых взносов РСВ-1 очень изменилась, все изменения этого отчета некоторые ее изменения рассмотрены .

Для наглядности заполним РСВ-1 за 6 месяцев 2014 года, на примере этого рассмотрим, что именно поменялось, и как отразить данные о начисленных и уплаченных страховых взносов на ОПС и ОМС, а также сведения персонифицированного учета в новой форме.

Образец заполнения формы РСВ-1

Все показатели рассчитываются нарастающим итогом с начала года, то есть за полугодие отчетного года. В РСВ-1 нужно внести данные за первые 6 месяцев этого года (январь-июнь включительно).

Обязательными к заполнению являются титульный лист, разделы 1, 2 и 6.

Третий раздел заполняется при применении страхователем пониженных тарифов страховых взносов (изменение 2014: больше не нужно отражать данные по работникам-инвалидам, теперь на них нужно заполнять раздел 2.1 с указанием кода тарифа 03).

В четвертом разделе отражаются данные о доначисленных страховых взносах, если таковые были. Раздел заполняется, если были внесены какие-то данные в поле 120 Раздела 1.

Пятый раздел оформляется, если в отчетном периоде были выплаты обучающимся в профессиональных и высших учебных заведениях за деятельность, осуществляемую в студенческих отрядах.

Титульный лист:

Номер корректировки зависит от того, в первый раз сдается отчет или корректируется. При первичной подаче пишется «0», при корректировках указывается № корректировки «1», «2» и т.д.

Отчетный период – для полугодия «6».

Календарный год – «201_».

Тип корректировки – новое поле в РСВ-1, в старой форме этого не было. Поле заполняется, если подается уточненный расчет. Ставится «1» при уточнении показателей по уплате страховых взносов на обязательное пенсионное страхование, «2» при изменении сумм начисленных страховых взносов на ОПС, «3» при изменении показателей, касающихся взносов на ОМС.

Прекращение деятельности – заполняется, если ликвидируется организация или закрывается ИП (ставится «Л»).

Количество застрахованных лиц – число работников, с зарплаты которых начисляются и уплачиваются взносы. Это число должно быть равно количеству заполненных разделов 6.

Указывается среднесписочная численность, рассчитанная установленным законом способом.

Раздел «достоверность подтверждаю» заполняется в зависимости от того лично или через представителя подается РСВ-1 в ПФР.

В целом, титульный лист стал проще, убрали поля для указания адреса, ОГРН, ОКАТО. Новый код ОКТМО тоже нигде указывать не нужно.

Подраздел 2.1

Отражаются данные по выплатам работников и начисленным с этих выплат страховым взносам на ОПС и ОМС.

Строк в разделе пенсионного страхования стало меньше в связи с изменениями в начислении взносов на ОПС, больше нет необходимости делить работников по возрастам, а начисленных взносы – на накопительную и страховую часть. Взносы отражаются одной суммой.

Раздел медицинского страхования не изменился.

В графе 3 указываются показатели, рассчитанные с начала расчетного периода, при заполнении РСВ-1 за полугодие 201_ – за первые 6 месяцев.

В графах 4,5,6 – показатели за последние три месяца: апрель, май, июнь.

Подазделы 2.2 и 2.3

Отражаются данные о , применяемых в отношении лиц, работающих на вредных и опасных работах (6 и 4% для 2014 года) (ч.1 и ч.2 ст.58.3 закона от 24.07.2009 №212-ФЗ).

В обоих разделах убрана одна строка, в которой отражались расходы, принимаемые к вычету согласно ч.7ст.8 ФЗ от 24.07.2009 №212-ФЗ (по авторским и другим аналогичным договорам).

В остальном заполнение разделов не изменилось, аналогично в графе 3 отражаются данные за полугодие, в графах 4-6 – за последние три месяца: апрель, май, июнь.

Подраздел 2.4

Заполняется по дополнительным взносам (ч.2.1 ст.58.3 закона от 24.07.2009 №212-ФЗ) на основании проведенной или аттестации.

Если по результатам спецоценки установлен допустимый или оптимальный класс, то раздел заполнять не нужно, так как дополнительный тариф будет равен 0.

Если на предприятии трудятся работники из списка, отраженного в пп.1п.1ст.27 закона от 17.12.2001 №173-ФЗ, то в поле «код основания» ставится «1», если из списка, отраженного в п..2-18 п.1 ст.27 этого же закона, то в поле ставится «2». Если же в организации трудятся работники из обоих категорий, то нужно заполнить два подраздела 2.4 в отношении каждой категории.

Крестиком нужно отметить, на основании чего вносятся данные в этот подраздел (спецоценка, аттестация).

Далее заполняются данные в зависимости от установленного класса условий труда: указывается сумма выплат в отношении работников, в отношении которых по результатам спецоцеки или аттестации установлен соответствующий класс условий труда; выплаты, с которых не рассчитываются взносы; база для начисления; сама сумма взносов по дополнительному тарифу и количество работников.

В конце статьи можно скачать образец заполнения РСВ-1 за 6 месяцев 201_ года, в котором данный подраздел заполнен в отношении одного работника, для которого по результатам проведенной аттестации рабочих мест установлен класс условий труда 3.1.

Внимание! В форме РСВ-1 нигде не отражаются данные о проведенной спецоценке или аттестации, но если вы заполнили подраздел 2.4, то будьте готовы к тому, что проверяющие органы могут потребовать от организации эти данные.

Раздел 1

Отражаются данные по начисленным и уплаченным страховым взносам на пенсионное и медицинское страхование. Раздел достаточно прост для заполнения и понятен, подробное его заполнение рассматривать не будем. Будут вопросы – спрашивайте, постараемся ответить.

Раздел 6

Новый раздел, содержащий сведения персонифицированного учета по каждому работнику, который получал выплаты в отчетном периоде. Если выплат работнику не было, то и заполнять шестой раздел на него не нужно.

Именно этот раздел заменил три формы, заполняемые ранее: СЗВ-6-4, АДВ-6-5 и АДВ-6-2.

6.1

Фамилия, имя, отчество работника в именительном падеже, его номер СНИЛС.

Заполненные сведения о работниках группируются в пачки количеством не более 200. Описи составлять не нужно, в новой форме РСВ-1 их заменяет подраздел 2.5.

6.2

При оформлении формы РСВ-1 за полугодие, указывается отчетный период «6», год «201_».

6.3

Указывается один из трех видов корректировки: «исходная» – при первичной подаче, «корректирующая» – при внесении изменений, «отменяющая» – при необходимости отмены раннее поданных сведений.

Отчетный период и год указывается только для типов корректировки «корректирующая» и «отменяющая».

6.4

Указываются выплаты работникам в зависимости от категории застрахованного лица – с начала 201_ года и за последние три месяца (апрель, май, июнь).

В графе 7 отражаются выплаты сверх установленной предельной базы для начисления взносов (624000 руб. в 201_ году).

6.5

Сумма начисленных взносов на ОПС с выплат данного работника, не превышающих предельную базу.

6.6

Заполняется при корректировке данных за последние три месяца отчетного периода, при этом заполняется отдельно корректирующий или отменяющий раздел 6.

При корректировке данных за 2010-2013 года заполняются графы 4,5; за 201_ год – графа 3.

6.7

Данный подраздел формы РСВ-1 оформляется в отношении работников, к которым по результатам спецоценки или аттестации применяются дополнительные тарифы взносов.

6.8

Период, в течение которого работник трудился в последние три месяца (апрель, май, июнь).

Образец заполнения раздела 6 бланка РСВ-1 можно скачать ниже.

Подраздел 2.5

Сведения по сформированным пачкам разделов 6.

В подразделе 2.5.1 приводится перечень сформированных пачек с типом корректировки «исходная».

В подразделе 2.5.2 приводится перечень пачек с типом корректировки «корректирующая» и «отменяющая».

Посмотреть пример заполнения этого подраздела можно также в образце РСВ-1, скачать который можно ниже.

Ассоциация КАМИ

Отрасль:

Оптовая торговля промышленного оборудования

Компетенция:

Решение:

Управление производственным предприятием 1.3

Ассоциация «КАМИ» - является объединением ведущих поставщиков промышленного оборудования, промышленных предприятий России, производителей оборудования, отраслевых ВУЗов и НИИ. Потребностью предприятия являлось внедрение специализированной схемы управленческого и бухгалтерского учета на базе функций решения 1С Управление производственным предприятием.

ОАО «ЭЛТЕЗА»

Отрасль:

Производство электротехнического оборудования

Компетенция:

Бухгалтерский учет

Решение:

1С: Управление производственным предприятием 1.3

ОАО «ЭЛТЕЗА» - это многопрофильная компания, имеющая все технические и технологические возможности для выпуска современного электротехнического оборудования, электронных и микропроцессорных устройств, а также систем управления движением поездов и обеспечения безопасности железнодорожных перевозок. Специалистами компании был реализованн ряд проектов в таких областях как: работа с контролируемыми сделками, расчет себестоимости, работа с давальческим сырьем.

ЭНЕРГОТЕХМОНТАЖ

Отрасль:

Строительство

Компетенция:

Управленческий учет. Документооборот

Решение:

1С:Управление производственным предприятием, 1С:Документоборот

Группа компаний «Энерготехмонтаж» - высокопрофессиональное и стремительно развивающееся предприятие в области энергоснабжения, теплоснабжения, водоснабжения, газификации и дорожного строительства. Производилась дороботка и внедрение конфигурации Управление производственным предприятием, Документооборот.

ВИМКОМ

Отрасль:

Телекомуникации

Компетенция:

Управленческий учет. Бухгалтерский учет, Расчет заработной платы

Решение:

1С: Управление производственным предприятием, 1С: Бухгалтерия предприятия, 1С:Зарплата и управление персоналом

Компания «Вимком» - специализируется на решениях по созданию мультисервисных широкополосных сетей, оказывает полный комплекс услуг от предпроектного обследования до строительства и технической поддержки. В ходе проекта были выполнены доработки управленческой информационной системы на базе конфигураци и 1С:Управление производственным предприятием, проведена интеграция с конфигурациями 1С:Зарплата и управление персоналом и 1С:Бухгалтерия предприятия.

ЗАО "ПРОКОНТЕЙНЕР"

Отрасль:

Проектная дейтельность и консалтинг

Компетенция:

Складской учет, производственный учет, аренда

Решение:

1С:Управление небольшой фирмой

ЗАО "ПРОКОНТЕЙНЕР" - крупнейший в России поставщик рефконтейнеров. Компания, специализирующаяся на сервисе рефрижераторных контейнерных агрегатов. Производилась костамизация программного продукта 1С:УНФ. Под нужды заказчика дорабатывались блоки складского учета, сервисных работ, производства и аренды. Особенностью учета компании было присвоение идентификационных номеров оборудованию и отслеживание полного цикла его жизни.

ООО «ВТС ДЖЕТС»

Отрасль:

Обслуживание и ремонт авиационной техники

Компетенция:

Управленческий и оперативный учет

Решение:

1С:Управление небольшой фирмой 1.6

Компания ООО «ВТС Джетс» осуществляет сервисные работы по ремонту и обслуживанию авиационных судов. В системе требовалось реализовать бизнес цепочку документов для отражения операций. В компании была произведена костамизация программного продукта 1С:УНФ. В системе дорабатывались блоки сервисных работ, учета персонала, складского учета и блок ценообразования. Информационная система была приведена к стандартам качества ISO 9001, которые используются в работе заказчиком.

Компания "FAIR PAY"

Отрасль:

Производство

Компетенция:

Управленческий учет. Бухгалтерский учет, расчет заработной платы

Решение:

1С:Управление торговлей, 1С:Бухгалтерия предприятия, 1С Зарплата и управление персоналом

Компания "FAIR PAY" представляет платежные терминалы собственного производства. Помимо платежных автоматов собственного производства по приему наличных платежей компания производит Интернет-киоски и Контент-киоск. Была проведена комплексная автоматизация управленческого, бухгалтерского учета и расчета заработной платы. В рамках проекта был осуществлен перенос данных из ранее используемой программы складского учета, выполнен комплекс дороботок используемых конфигураций под потребности компании. Проведено обучение сотрудников.

ООО «ЕВРОМАСТЕР»

Отрасль:

Производство

Компетенция:

Управленческий учет, Бухгалтерский учет

Решение:

1С:Управление торговлей 10.3

ООО «ЕВРОМАСТЕР» - один из крупнейших производителей товарного бетона на юге Московской области. Основной принцип работы компании заключается в максималь ном учете всех интересов партнеров при разработке вариантов производства, условий поставки, цен, сроков и видов оплаты. Выполнена комплексная автоматизац ия рабочих мест диспетчера и оператора, с возможностью идентификации заказов по штрихкодам в талонах на погрузку и интеграцией учетной программы с системой управления заводом. А так же произведена автоматизация рабочего места менеджера по продажам.

ГРУППА КОМПАНИЙ «МАТРИКС»

Отрасль:

Производство

Компетенция:

Оперативный, кадровый, регламентированный учет

Решение:

1С:Комплексная автоматизация

Группа компаний «МАТРИКС» - многопрофильное инжиниринговое и производственное предприятие, выполняющее работы и оказывающее услуги по созданию, реконструкции и модернизации АСУ ТП объектов в различных отраслях промышленности. Внедрение 1С:Комплексная автоматизация. В ходе проекта были решены следующие задачи: доработка конфигурации под нужды компании, перенос данных из ранее используемых учетных систем, установка и настройка конфигурации, обучение сотрудников компании «МАТРИКС» работе с новой информационной системой.

СХП ООО "МОЛОКО ТЫРНОВО"

Отрасль:

Сельское хозяйство

Компетенция:

Решение:

1С:Зарплата и управление персоналом, 1С:Бухгалтерия предприятия

СХП ООО "МОЛОКО ТЫРНОВО" - производство молочной продукции. В компании была проведена автоматизация бухгалтерского учета и расчета заработной платы. В рамках проекта была разработана методология применения информационной системы с учетом отраслевой специфики.

ОАО "ОСТАНКИНСКИЙ МЯСОПЕРЕРАБАТЫВАБЩИЙ КОМБИНАТ" (ОАО "ОМПК")

Отрасль:

Производство

Компетенция:

Бухгалтерский, управленческий и кадровый учет

Решение:

1С:Бухгалтерия предприятия, 1С:Зарплата и управление предприятием

ОАО «Останкинский мясоперерабатывающий комбинат» (ОАО «ОМПК») - ведущий производитель продуктов мясопереработки и полуфабрикатов в центральной России. Под нужны заказчика доработан блок "Инвентаризация", перечень отчетов, настроен не типовой обмен между ПП.

ООО "БРОК-БЕТОН"

Отрасль:

Производство

Компетенция:

Торговля, производство, оперативный учет.

Решение:

ИТС КОНСУЛЬТАНТ: Управление бетонным заводом

ООО "БРОК-БЕТОН"- производство товарного бетона всех марок, растворов, пескобетонов, стеновых, фундаментных и облицовочных блоков, колодезных колец и различной ландшафтной продукции (брусчатка, бордюры и т.д.). В ходе проекта были автоматизированы участки: оперативный учет фактических затрат на производство, учет транспорта, учет документов, контроль поступления и выбытия материалов и готовой продукции.

ООО "МФО АЛЬЯНС"

Отрасль:

Компетенция:

Бухгалтерский, управленческий и кадровый учет

Решение:

1С:Бухгалтерия предприятия, 1С:Зарплата и управление предприятия, Управление микрофинансовой организацией.

ООО "МФО-АЛЬЯНС"- Финансовое посредничество, тендерные займы, банковские гарантии. Под нужды заказчика доработаны программные продукты "Банковские гарантии", "Тендерные займы". Для заказчика был реализован проект по доработке существующей информационной системы. Целью проекта являлось адаптация информационной системы под новые направление дейтельности компании, а так же оптимизации существующих контуров автоматизации. В ходе проекта все цели были достигнуты.

ООО МФО "ДЖЕТ МАНИ МИКРОФИНАНС"

Отрасль:

Компетенция:

Кадровый учет

Решение:

1С:Зарплата и управление персоналом 3.0

ООО МФО "ДЖЕТ МАНИ МИКРОФИНАНС"- предоставляет высокотехнологичные и качественные услуги в области микрофинансирования с использованием современного арсенала банковских технологий кредитования и IT средств. Выполнен переход с 1С: Зарплата и управление персоналом редакции 2.5 до редакции 3.0 с сохранением документов и доработок

ПАО "ВОЛГА КАПИТАЛ"

Отрасль:

Компетенция:

Бухгалтерский, управленческий учет

Решение:

1С:Бухгалтерия предприятия, 1С:Зарплата и управление персоналом

ПАО "ВОЛГА КАПИТАЛ" - инфраструктурная компания, которая работает на финансовом рынке, осуществляя деятельность маркетмейкера, специализируется на биржевых сделках и прямых инвестициях в собственные проекты. Компания является поставщиком ликвидности для всех участников рынка на биржах NYSE, CME, Московская Биржа. Выполняется комплексное сервисное обслуживание системы информационных баз компании.

ООО "СТРОЙДОМСЕРВИС"

Отрасль:

Строительство

Компетенция:

Производство

Решение:

ИТС Консультант: Управление бетонным заводом

"ООО «СтройДомСервис» является одним из крупнейших застройщиков на территории Новой Москвы. Компания осуществляет полный комплекс услуг, связанных с девелопментом и реализацией крупных инвестиционных проектов. Главной отличительной чертой компании «Инвесттраст» является комплексное освоение территори и, а также использование передовых технологий. На предприятии были решены следующие задачи: оперативный контроль над всеми этапами работы завода, увеличение прозрачности процессов происходящих на предприятии, контроль качества продукции и обслуживания, интеграция работы завода в общую информационн ую систему, интеграция с платежной системой."

Предлагаем пример заполнения РСВ-1 за 9 месяцев 2016 года. Он поможет вам заполнить форму без проблем и отчитаться вовремя.

Не позднее 21 ноября 2016 года необходимо на бумаге отчитаться в ПФР по пенсионным и медицинским взносам за 3 квартал 2016 года. Срок сдачи отчета через интернет – до 25 ноября 2016 года включительно. Мы подготовили материал, в котором вы найдете пример заполнения РСВ-1 за 9 месяцев 2016 года по основным разделам.

К сведению: до конца года форма РСВ-1 уже меняться не будет. Так как вместо нее и формы 4-ФСС с 2017 года в налоговую инспекцию надо будет представлять единый отчет по страховым взносам. Что это за отчет, в какие сроки его нужно будет сдавать, читайте в журнале "Зарплата". Два способа подписаться - или .

Заполнение РСВ-1 за 9 месяцев 2016 года: пример

ООО «Зеленый клен» применяет общую систему и исчисляет страховые взносы по общим тарифам. Дополнительные взносы в ПФР компания не перечисляет. В штате организации с 2015 года трудятся 2 сотрудника. На 1 января 2016 года у общества имеется переплата по пенсионным взносам в размере 3000 руб. и задолженность по взносам в ФФОМС в сумме 500 руб. Информация по зарплате работников в 2016 году, а также по начисленным и уплаченным взносам в таблице:

Показатель |

Сумма за 9 месяцев, руб. |

Сумма за полугодие, руб. |

Сумма за 3 квартал, руб. |

Сумма за июль, руб. |

Сумма за август, руб. |

Сумма за сентябрь, руб. |

|---|---|---|---|---|---|---|

|

Начисленные выплаты в пользу работников, в том числе |

||||||

|

Касаткина Лариса Ивановна |

||||||

|

Широков Иван Николаевич |

||||||

|

Необлагаемые выплаты, в том числе |

||||||

|

Касаткина Лариса Ивановна |

||||||

|

Широков Иван Николаевич |

||||||

|

Начисленные взносы в ПФР |

||||||

|

Уплаченные взносы в ПФР |

||||||

|

Начисленные взносы в ФФОМС |

||||||

|

Уплаченные взносы в ФФОМС |

Пошаговый пример заполнения РСВ-1 за 9 месяцев 2016 года ООО «Зеленый клен»

Заполним титульный лист формы. Укажем основные реквизиты компании (регистрационный номер в ПФР, наименование, ИНН, КПП, код по ОКВЭД, номер телефона).

Форма заполняется впервые, поэтому номер уточнения поставим 000. Отчетный период – 9, год – 2016. Количество застрахованных лиц – 2, среднесписочная численность – 2.

Предположим, что РСВ-1 за 9 месяцев будет сдавать директор. Тогда в нижней левой части титульного листа укажем ее фамилию, имя, отчество, дату представления отчета и подпись.

Еще Ваши коллеги читают:

В разделе 1 формы РСВ-1 за 9 месяцев 2016 года, пример заполнения которого ниже, укажем итоговые показатели по начисленным и уплаченным взносам.

По строке 100 в графе 3 отразим переплату в ПФР в сумме 3000 руб. Этот показатель будет с минусом. А в графе 8 – задолженность перед ФФОМС в сумме 500 руб.

В строках 110 – 114 запишем показатели по начисленным взносам. А в строках 140 – 144 – сколько было уплачено страховых взносов с начала года с разбивкой по месяцам за 3 квартал.

В строке 150 отразим задолженность на 1 октября 2016 года. В графе 3 по пенсионным взносам – 11 000 руб. (99 000 руб. – 85 000 руб. – 3000 руб.), а в графе 8 по взносам в ФФОМС – 2550 руб. (22 950 руб. – 20 900 руб. + 500 руб.).

В разделе 2.1 произведем расчет страховых взносов по тарифу.

В строках 200 и 210 укажем показатели по зарплате работников, в строках 201 и 211 – необлагаемые выплаты, а в строках 204 и 213 вычислим базу для начисления взносов.

В строке 205 отразим начисленные пенсионные взносы, а в строке 214 – начисленные взносы в ФФОМС. При этом строка 206 останется пустой, так как выплаты работникам не превысили предельную базу по взносам в ПФР. Напомним, в 2016 году она равна 796 000 руб. (постановление Правительства от 26.11.2015 № 1265).

В строках 207 и 215 запишем количество застрахованных лиц.

В графе 2 раздела 2.5.1 укажем базу для начисления пенсионных взносов (150 000 руб.), в графе 3 - начисленные страховые взносы (33 000 руб.), а в графе 4 - количество застрахованных лиц (2 чел.). Всю информацию отразим за последние 3 месяца (июль, август, сентябрь).

В разделе 6 отразим данные по двум работникам. Нам надо заполнить подразделы 6.1 (сведения о застрахованном лице), 6.2 (отчетный период), 6.3 (тип корректировки), 6.4 (сведения о выплатах), 6.5 (сведения о начисленных пенсионных взносах), 6.8 (сведения о периоде работе). , а именно раздела 6, смотрите ниже.